Seguramente sientes que, aunque te esfuerces en guardar una parte de tu sueldo, los números en tu pantalla no compran lo mismo que hace doce meses. No es una impresión tuya: es una hemorragia financiera. Si tienes tu dinero ‘quieto’ en una cuenta corriente, la inflación se está llevando el equivalente a una mensualidad de tu alquiler o tus próximas vacaciones cada año, sin que te des cuenta. En este artículo voy a enseñarte a cuantificar esa pérdida y, sobre todo, a cambiar la mentalidad de escasez por una que realmente proteja tu futuro.

El mito del ahorro seguro: Por qué tu banco te está haciendo más pobre

Nos han educado con la idea de que ahorrar es de personas responsables. Te imaginas guardando billetes bajo el colchón o en una cuenta ‘naranja’ y sientes una falsa sensación de seguridad. Sin embargo, en el contexto de 2026, el ahorro pasivo es una trampa. Si la inflación se sitúa en un 3% o 4%, y tu cuenta te da un 0%, estás aceptando una pérdida garantizada de tu poder adquisitivo.

Es lo que llamamos ‘el impuesto de los ahorradores’. No aparece en tu nómina, pero cada noche, mientras duermes, el valor de tu esfuerzo disminuye. Para protegerte, no necesitas ‘ahorrar más’, necesitas ‘ahorrar mejor’. La seguridad hoy no reside en tener el dinero bajo llave, sino en tenerlo en movimiento.

La economía hormiga: El impacto invisible de tus 2 euros diarios

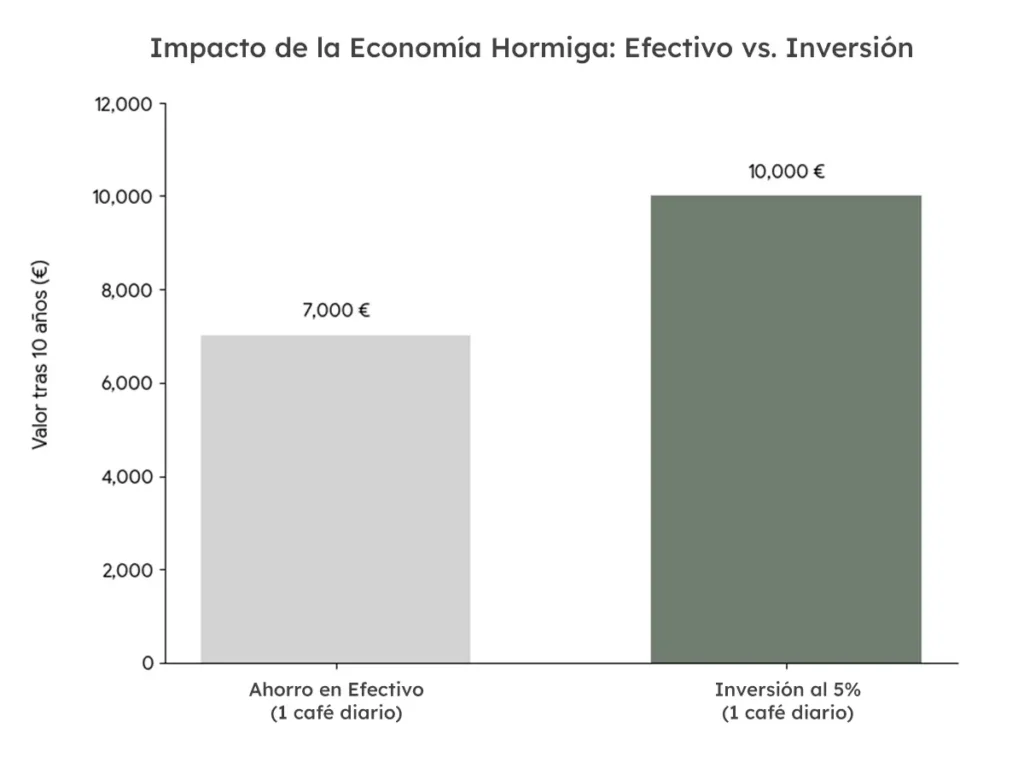

A menudo desprecias los gastos pequeños porque parecen insignificantes en el balance del mes. Sin embargo, cuando aplicas una perspectiva anual, la realidad te golpea. Un gasto recurrente de 2 € al día (como ese café que tomas por inercia) supone más de 700 € al año.

Mi experiencia: «Hace poco me pasó algo que me hizo mirar mis gastos cotidianos de otra manera. Estaba viendo con mi chica un episodio de Roca Project, que nos encanta, y escuché a Iñaki Arcocha hablar de la llamada “economía hormiga”. Puso un ejemplo muy simple, pero muy potente: ese café diario de 2 € que te tomas fuera de casa son unos 700 € al año, lo que puede costar un vuelo Madrid-Nueva York si te organizas bien.

Pero lo que de verdad me hizo pensar fue llevar esa idea al largo plazo: si en lugar de gastarlos inviertes esos 2 € al día con una rentabilidad media del 5 %, la cifra acumulada en 10 años podría acercarse a los 10.000 €. Al día siguiente empecé a aplicarlo a mi caso: cancelé dos suscripciones que no usaba y automaticé esa cantidad hacia una cuenta de inversión. No me cambia la vida hoy, pero sí puede darme más margen y más libertad mañana. Y, además, también me sirve para bajar un poco la dosis de café. Poco más se puede pedir.».

Tabla comparativa: Lo que prometen vs. Lo que comprobamos

Para que entiendas la magnitud del cambio, mira esta comparativa basada en una capacidad de ahorro modesta de 100 € al mes. La diferencia no es el esfuerzo, es el vehículo que eliges para tu dinero.

| Concepto | Estrategia: Ahorro ‘Colchón’ | Estrategia: Inversión Koremia |

|---|---|---|

| Esfuerzo mensual | 100 € | 100 € |

| Valor nominal tras 10 años | 12.000 € | 12.000 € |

| Interés generado (5% est.) | 0 € | +3.520 € |

| Poder de compra real (Inflación 3%) | 9.100 € (Pierdes valor) | 15.520 € (Proteges valor) |

De la mentalidad de escasez a la mentalidad de abundancia

El error de la mayoría es centrarse únicamente en el recorte. Si solo piensas en ahorrar, tu límite es cero. No puedes gastar menos de lo que necesitas para vivir. Esa es la mentalidad de escasez que te mantiene atrapado. La mentalidad de abundancia, en cambio, se enfoca en la inversión y en la generación de nuevos ingresos.

«La lógica de Arcocha es demoledora: ahorrar y no invertir es como aceptar la derrota tras haber hecho el esfuerzo más grande. Es como pagar por un buffet libre y comer un único plato. Tienes la suerte de vivir en la época con más herramientas de inversión de la historia; en 2026, la distancia entre tu ahorro y tu libertad financiera es solo un clic. No permitas que el ruido de la ‘crisis’ nuble tu visión. Deja de esconder el dinero y empieza a construir tu propia abundancia, porque hoy, los límites solo los pones tú».

Pasos prácticos para protegerte hoy mismo

No necesitas ser un experto en finanzas para detener la hemorragia. Solo necesitas un plan y disciplina:

- Identifica tu ‘gasto hormiga’: No se trata de hacer tu vida miserable, sino de eliminar lo que no te aporta. ¿Realmente necesitas todas esas plataformas de streaming?

- Automatiza el traspaso: No esperes a final de mes para ver qué sobra. Programa una transferencia el día que cobras.

- Busca la ‘caña de pescar’: No escondas el dinero. Aprende los conceptos básicos de inversión (fondos indexados, ETFs) que te permitan superar la inflación sin dedicarle horas al día.

Veredicto incómodo

La mayor amenaza para tu futuro no es un desplome del mercado, sino tu propia inacción. El sistema está diseñado para que el dinero quieto pierda valor, obligándote a trabajar más por lo mismo. Romper ese ciclo requiere un cambio de identidad: deja de verte como un ‘ahorrador’ que guarda monedas y empieza a verte como un ‘inversor’ que compra activos. El café de hoy es el viaje de mañana, pero solo si tienes la valentía de no dejar esos 2 euros durmiendo en el banco.

Nota: Este artículo tiene fines informativos y educativos. No constituye asesoramiento financiero, de inversión ni legal. Antes de tomar decisiones importantes sobre tu dinero, conviene consultar con un profesional cualificado que pueda valorar tu situación concreta.