Gestionar un presupuesto personal en España hoy no es cuestión de matemáticas, sino de resistencia financiera. Con el acceso a la vivienda tensionado y una inflación persistente, el viejo mantra de ‘ir viendo qué queda a fin de mes’ es una receta para el estrés crónico. La regla 50/30/20 no es una fórmula mágica, es un muro de contención contra el descontrol.

¿Por qué el 50/30/20 teórico falla en Madrid o Barcelona?

La teoría dice que tus necesidades básicas (alquiler, luz, comida) no deben superar el 50% de tus ingresos netos. Sin embargo, en mercados como Madrid, Barcelona o Málaga, el alquiler por sí solo ya devora el 40% del salario medio. Esto genera una frustración inmediata y puedes sentir que la regla ‘no es para ti.

En Koremia hemos comprobado que el éxito no está en forzar el 50%, sino en aplicar una jerarquía de prioridades. Si tu vivienda te obliga a subir al 60% en necesidades, el ajuste debe venir del bloque de deseos, pero nunca del bloque de ahorro. Mantener ese 20% de futuro financiero es lo único que te permitirá salir del ciclo de vivir al día.

Mi experiencia real: «Cuando me mudé a mi primer piso compartido con mi pareja en la zona sur de Madrid, mi partida de ‘Necesidades’ saltó de golpe al 65%. Durante tres meses ignoré el presupuesto pensando que era algo temporal. Acabé tirando de tarjeta de crédito para una cena de amigos. El error no fue el alquiler caro, sino no haber ajustado mis ‘Deseos’ al 15% desde el día uno para compensar el desequilibrio».

Desglosando los bloques: Necesidades vs. Deseos

La clave para que tu presupuesto personal no sea una ‘autopsia’ de tu dinero es la clasificación honesta. No clasifiques tus gastos por lo que dicen los libros, sino por su capacidad de ser eliminados sin aviso previo:

- Necesidades (50-60%): Alquiler/Hipoteca, comunidad, suministros (luz, agua, fibra), compra básica de supermercado y transporte al trabajo.

- Deseos (20-30%): Aquí es donde España ‘sangra’. Incluye las suscripciones de streaming, el café de cápsula, las cañas, el gimnasio y la ropa que no necesitas para no ir desnudo.

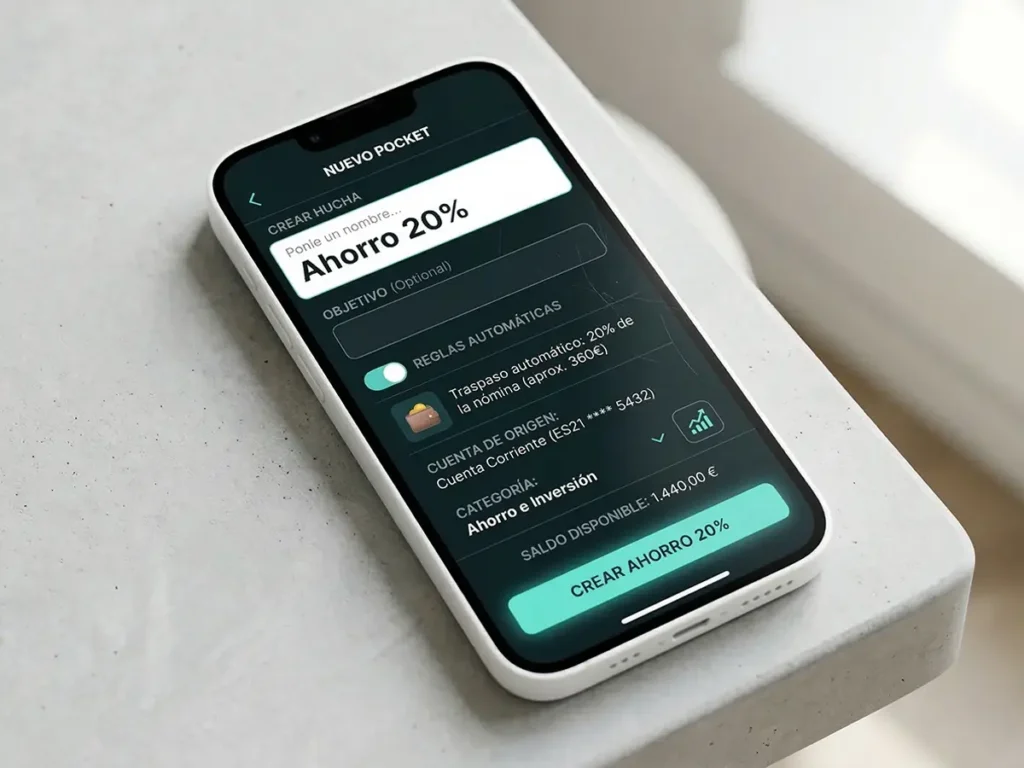

- Ahorro y Deuda (20%): Es tu libertad futura. No es lo que sobra; es lo primero que sale de tu cuenta el día 1.

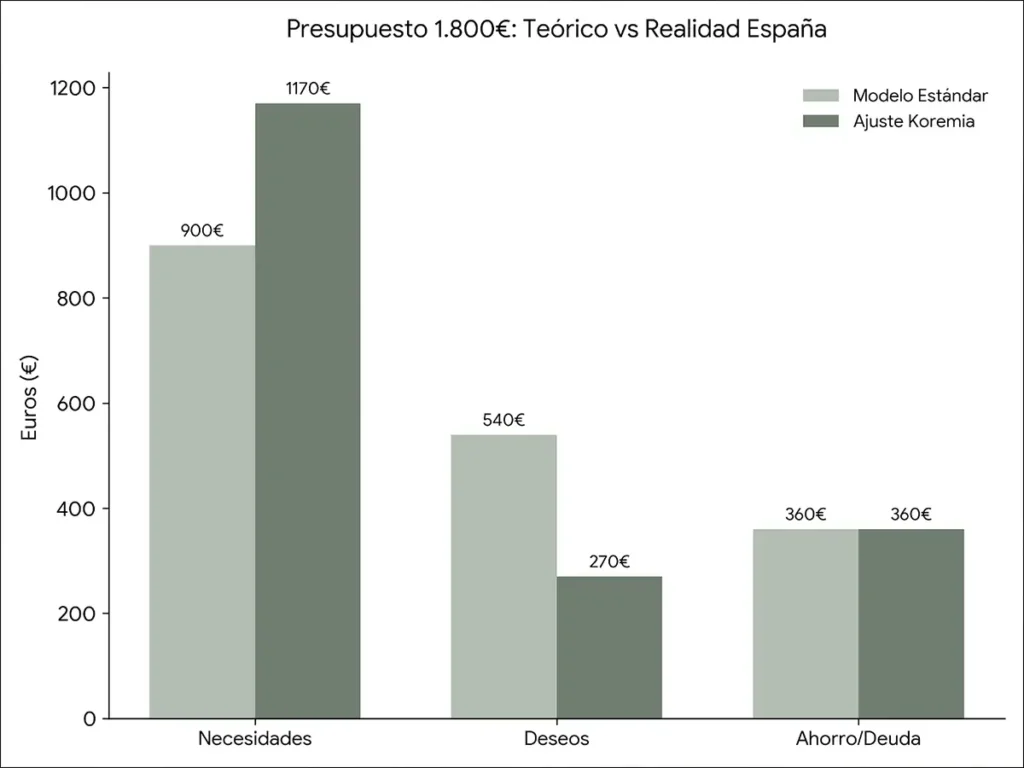

Tabla: Presupuesto Teórico vs. Realidad en España (2026)

Para un sueldo neto de 1.800 €, así es como se ve la diferencia entre lo que dicen los libros y lo que realmente funciona en nuestras ciudades.

| Categoría | Modelo Elizabeth Warren | Ajuste Koremia (Ciudad Tensionada) |

|---|---|---|

| Necesidades | 900 € (50%) | 1.170 € (65%) |

| Deseos / Ocio | 540 € (30%) | 270 € (15%) |

| Ahorro / Deuda | 360 € (20%) | 360 € (20%) |

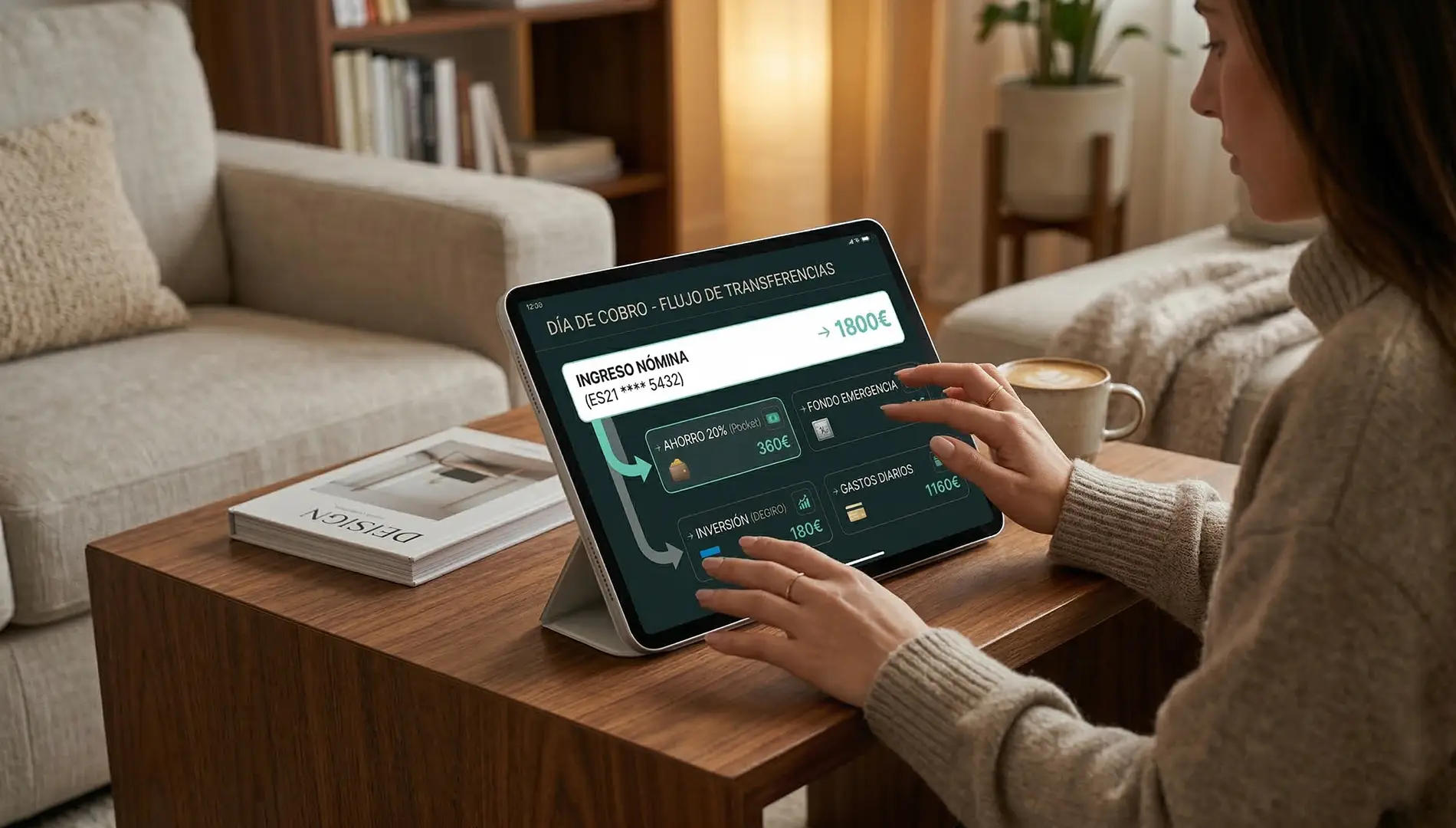

Estrategia de Ejecución: El método de las 3 cuentas

No uses una sola cuenta para todo. El cerebro es débil ante el saldo disponible. El protocolo que recomendamos en Koremia para 2026 es el siguiente:

- Cuenta A (Gastos Fijos): Recibe la nómina. De aquí salen los recibos y el alquiler. Es el centro de mando del 50-60%.

- Cuenta B (Libertad/Futuro): El día 1, transfiere automáticamente el 20% a una cuenta de ahorro o inversión (neobancos con intereses suelen ser la mejor opción hoy).

- Cuenta C (Día a Día): Transfiere tu 20-30% de ocio. Cuando esta tarjeta llegue a cero, se acabó la diversión hasta el mes siguiente. Sin excepciones.

Mantenimiento: El ‘Check-up’ trimestral contra la inflación

Un presupuesto personal estático está condenado al fracaso. Los precios de la energía y los servicios en España fluctúan. Si tu factura de la luz sube un 15%, ese dinero tiene que salir de algún sitio. La mayoría de la gente lo saca del ahorro por inercia, lo cual es un suicidio financiero a largo plazo.

Cada tres meses, revisa tus suscripciones. En Koremia hemos detectado que la familia media gasta más de 45 € mensuales en plataformas que no usa semanalmente. Ese ‘pequeño goteo’ es el que marca la diferencia entre llegar ahogado o con aire al final del trimestre.

Veredicto Experto

En el ecosistema financiero actual, la regla 50/30/20 debe morir como dogma y renacer como marco flexible. La verdad incómoda es que, si vives en una ciudad grande, tu margen de maniobra está en los ‘Deseos’. Si no estás dispuesto a recortar el ocio cuando el alquiler sube, estás financiando tu estilo de vida presente con tu pobreza futura. La automatización es tu única aliada real contra la fatiga de decisión.

Nota: Este artículo tiene fines informativos y educativos. No constituye asesoramiento financiero, de inversión ni legal. Antes de tomar decisiones importantes sobre tu dinero, conviene consultar con un profesional cualificado que pueda valorar tu situación concreta.